23 Dec

13 Dec

أدلة وقرائن المراجعة الحية

أدلة وقرائن المراجعة

أصدرت الهيئة السعودية للمراجعين والمحاسبين SOCPA دليل إرشادي مميز لأدلة وقرائن المراجعة مع أمثلة عملية يُمكن الإستفادة منها باستخدام عدة منصات حكومية عند القيام بعملية جمع وتقويم أدلة المراجعة من قبل المراجعين وفاحصي الضرائب.

يمكن استخدام الدليل في كلاً مما يلي:

🔹عملية مراجعة الحسابات من قبل المراجع الخارجي.

🔹 الإرتباطات الأخرى بخلاف عملية المراجعة.

🔹 المراجعة الداخلية.

يمكن تحميل الدليل الإرشادي من اللينك التالي:

دليل أرشادي – أدلة وقرائن المراجعة الحية

07 Dec

IFRS 15 Revenue from Contracts with Customers

Essentially, the revenue recognition principle means that companies’ revenues are recognized when the service or product is considered delivered to the customer — not when the cash is received. Determining what constitutes a transaction can require more time and analysis than one might expect

The core principle of IFRS 15 is that an entity will recognize revenue to depict the transfer of promised goods or services to customers in an amount that reflects the consideration to which the entity expects to be entitled in exchange for those goods or services.

5-step model

- Identify the contract.

- Separate performance obligations.

- Determine transaction price.

- Allocate transaction price.

- Recognize revenue.

14 Oct

تغيرات المناخ وعلاقتها بالتقارير المالية

تتعامل مصر مع قضية التغيرات المناخية بإهتمام كبير ، وتدرس تطورتها على مصر أولاً ثم على المنطقة وعلى مختلف دول العالم ، والأقتصاد دائما وأبداً هو مرأة للواقع يتأثر بة ويؤثر في ومن تبعيات ذلك تأثر الأقتصاد بتغيرات المناخ فكيف يتم عكس ذلك في التقارير المالية التي يتم تقديمها للمستخدمين والمستفيدين وأثر تغيرات المناخ علي الأقتصاد وعلي الشركات

سوف نناقش أثر التغيرات المناخية علي التقارير المالية وكيف يتم عرض ذلك في التقارير المالية

10 Sep

المراجعة وتأكيدات الإدارة

إن علم الإدارة والمحاسبة متلازمان، فكلما تطور علم الإدارة صاحبة تطور مماثل في علم الحاسبة، وكلما تطورت المحاسبة كلما منحت الإدارة مجالاً أوسع للتطور والنجاح. وكذلك أحتاجة الإدارة الي رأي محايد للتحقق مما تم لذلك تلجأ الي المراجعة.

إن الفرد منا بطبيعتة يمارس المراجعة من خلال معاودة النظر من آن لأخر فيما قام بة من عمل أو نشاط من أجل نقدة أو تقويمة والكشف عما وقع بة من أخطاء حتي يتمكن من تلافيها في المرات القادمة، وبالتالي فالمراجعة عملية مهمة لأي عمل أو نشاط يتم القيام بة ، سواء كان فردياً أو جماعياً وسواء كان أقتصادياً أو سياسياً أو اجتماعيا.

ولقد تعددت تعريفات المراجعة وربما يكون من أكثرها شمواً هي : ” هي عملية منظمة لفحص المعلومات المالية والغير المالية المتعلقة بالأحداث والتصرفات الملية والإقتصادية وغيرها ، والنظم المرتبطة بها ، وتجميع وتقييم أدلة الإثبات عن التأكديدات الواردة بهذه المعلومات ، وذلك بهدف تحديد درجة لتطابق بينها وبين المعايير الموضوعة والتقرير عن ذلك الي الجهات المعنية. “

وتتم عملية المراجعة بواسطة شخص مؤهل ومحايد.

أهداف المراجعة بصفة عامة:

1- التحقق من مدي الإلتزام بالمباديء والأصول المحاسبية .

2- التحقق من الإلتزام بالسياسات التي تضعها إدارة المنشأة.

3- التحقق من التسجيل لكافة المعاملات.

4- التحقق من صحة وسلامة نتائج النشاط.

5- التحقق من الملكية. التحقق من الثبات في تطبيق المبادئ.

أهداف المراجعة وتأكديات الإدارة:

الهدف الأساسي للمراجعة – المراجعة المالية – هو أبداء الرأي الفني المحايد في مدي عدالة القوائم المالية في التعبير عن نتائج أعمال المشروع وتدفقاتة النقدية عن فترة مالية معينة ومركزة المالي في نهاية تلك الفترة.

وحتي يتمكن المراجع من تحقيق هذا الهدف يجب علية فحص التأكيدات المقدمة من الإدارة بصورة صريحة أو ضمنية والمرتبطة ببيانات القوائم المالية ، والتحقق من أتفاقها مع معايير المحاسبة المتعارف عليها ، ومتطلبات القوانين المنظمة ، وأية معايير أو متطلبات أخري.

أن تأكيدات الإدارة الواردة بشكل بيانات بالقوائم المالية هي موضوع عملية المراجعة ولذلك يجب أن تنبع وترتبط أهداف أي عملية مراجعة بتأكيدات الإدارة .

ومثال علي ذلك :

نجد أنة عندما تقدم أو تعرض الإدارة بياناً يفيد بأن قيمة السيارات في ميزانية الشركة بمبلغ *** جنية مصري فإن هذا يفيد بأن الإدارة تقدم التأكيدات التالية :

1- أن السيارات موجوجة فعلاً .

2- وأن هذا المبلغ هو مبلغ جميع السايارات التي تملكها الشركة .

3- وأن المبلغ *** جنية يمثل تكلفة السيارات طبقاً للمعايير والمباديء المحاسبية المتعارف عليها .

4- أنة قد تم الإفصاح عن السيارات بشكل كاف في القوائم المالية مثل أنواعها لرئيسية ، وما إذا كان عليها رهن او لا … ألخ.

والتأكيدات التي تقدمها الإدارة والتي يجب علي المراجع فحصها والتأكد من سلامتها وأتفاقها مع معايير المحاسبة المتعارف عليها كأساس لإبداء الرأي الفني المحايد كما يلي :

تأكيد الوجود ” Existence “ تتعلق هذه التأكيدات بما إذا كانت أصول وألتزامات المنشأة موجودة في تاريخ معين ، وما إذا كانت العمليات المالية المسجلة قد حدثت خلال فترة زمنية معينة ، وتأكيد الحدوث تعني التأكد من أن العملية المالية حدثت وتخص المنشأه ويتضمن ذلك التأكدي بأن معاملات المنشأه حقيقية ولا تتضمن أي معاملات وهمية.

تأكيد الإكتمال ” Completeness “ تتعلق هذه التأكيدات بما إذا كانت كل العمليات المالية التي حدثت وقامت بها المنشأة واتلحسابات المرتبطة بها قد تم تسجيلها بالفعل في دفاتر المنشأة وعرضها بالقوائم المالية وعدم حذف أية عمليات .

تأكيد الحقوق / الملكية ” Ownership “ تتعلق هذه التأكيدات بما إذا كانت الأصول تثل حقوقا مملوكة للمنشأه وبأن الإلتزامات واجبة السداد علي المنشأه في تاريخ معين.

تأكيد القياس / الصحة ” Accuracy “ تتعلق هذه التأكيدات بما إذا كانت العمليات قد أثبتت بالمبلغ الصحيح طبقاً للمعاير المحاسبية الخاصة بها.

تأكيد التقييم ” Valuation “ تتعلق هذه التأكيدات بما إذا كانت الأصول والإلتزامات قد تم تسجيلها بقيمتها الصحيحة.

تأكيد العرض والإفصاح ” Presentation “ تتعلق هذه التأكيدات بما إذا كان كل البنود بعناصر القوائم المالية قد تم عرضها واإفصاح عنها بصورة كاملة وواضحة وطبقاً للمتطلبات العرض واللإفصاح الخاصة بها في معايير المحاسبة ، وكذلك الإفصاح الكافي للبنود غير الظاهرة بالقوائم المالية.

وجدير بالذكر أن تأكيدات الإدارة السابقة ينطبق علي كل عنصر من عناصر القوائم المالية.

حدود عملية المراجعة:

رغم أهمية وفائدة المراجعة ألا أن لها قيود تحد من قدرتها علي توفير تأكيد مطلق بأكتشاف جميع الأخطاء والغش بالقوائم المالية للمنشأة محل المراجعة ، ولذلك فإن المراجعة تعطي تأكيد معقول وليس قاطع.

ومن أهم هذه القيود :

1- قيود ناجمة عن أنظمة الرقابة الداخلية التي يمكن أختراقها.

2- قيود ناجمة عن أستخدام أسلوب العينات في الفحص.

3- قيود ناجمة من أستخدام الحكم والتقدير الشخصي في المراجعة.

4- قيود ناجمة من الوقت والتكلفة اللازمة لأداء عملية المراجعة.

ويبقي في النهاية معرفة الفرق بين المحاسب والمراجع ونوضحة فيما يلي :

1- وظيفة المحاسبة أعداد وتوفير المعلومات ، في حين أن وظيفة المراجعة تأكيد صحة ومصداقية هذه المعلومات .

2- المحاسبة علم إنشائي وتجميعي ، بينما المراجعة علم تحليلي .

3- ينتج عن المحاسبة القوائم المالية ، وينتج عن المراجع تقرير المراجع.

4- يبدأ عمل المحاسب من حدوث المعاملة ، ويبدأ المراجع من حيث أنتهي المحاسب.

5- المراجع يجب أن يكون محاسب ، أما المحاسب ليس بالضرورة أن يكون مراجع.

6- المحاسب علية أن يكون ملم بمعايير المحاسبة المطبقة ، أما المراجع فعلية أن يكون ملم بمعايير المحاسبة ومعاير المراجعة.

22 Apr

تكاليف الإقتراض

معايير المحاسبة أصبحت من الأدوات الهامة التي يعتمد عليها أي محاسب وتعد معايير المحاسبة القانون المٌنظم لمهنة المحاسبة

نقوم بشرح معايير المحاسبة المصرية والفرق بينها وبين المعايير الدولية IFRS والمعايير الأمريكية

05 Mar

المخصصات والألتزامات المحتملة والأصول المحتملة

#المخصصات والألتزامات المحتملة والأصول المحتملة

يتناول الفيديو:

هدف ونطاق المعيار

الأعتراف بالمخصصات وقياسها

الأفصاحات المطلوبة عن المخصصات والألتزامات والأصول المحتملة

الفرق بين المخصص والأحتياطي

ما هو الأحتياطي القانوني والأحتياطي العام

كيف تكون الشركة الأحتياطيات السرية

02 Jun

توثيق أعمال المراجعة

توثيق أعمال المراجعة

معيار المراجعة 230 – توثيق أعمال المراجعة يهدف هذا المعيار الي وضع معايير وتوفير إرشادات بشأن توثيق أعمال المراجعة

02 Apr

الميثاق العام المصري لأداب وسلوكيات مزاولي مهنة المحاسبة والمراجعة

تم أصدار الميثاق العام المصري لأداب وسلوكيات مزاولي مهنة المحاسبة والمراجعة في 2009 وقام بأعتمادة رئيس الجهز المركزي للمحاسبات في وقتها

وإن هذا الميثاق يلتزم به مراقبو الحسابات بالجهاز المركزى للمحاسبات والمعينون من قبل الجهاز ممن يزاولون المهنة من خارج النطاق الحكومى

وأنه من أجل تحقيق أهداف مهنة المحاسبة يجب على أعضائها أن يتقيدوا بعدد من المبادئ الأساسية التى تتمثل فى الاستقامة والأمانة وأن تتسم معاملاتهم بالعدل والإنصاف والمصداقية مع التزامهم عند آداء عملهم بالموضوعية والكفاءة المهنية.

كما يتضمن الميثاقاحترام القوانين واللوائح القائمة والمحافظة على سرية المعلومات، مشيرا إلى أن الميثاق يتضمن كذلك كيفية تطبيق المبادئ الأساسية لأخلاقيات المهنة وأمثلة عملية للتهديدات التى قد يتعرض لها المحاسب وبيان أدوات الحماية اللازمة للتخلص من هذه التهديدات

لتحميل الميثاق العام من هنا:

الميثاق العام المصري لأداب وسلوكيات مزاولي مهنة المحاسبة والمراجعة

02 Apr

معايير المراجعة المصرية

هدف معايير المراجعة المصرية الي وضع النظم والقواعد لشكل عملية المراجعة سواء للقوائم المالية و خدمات التأكد الأخري التي يقدمها مراقب الحسابات وكذلك توضح شكل التقارير المستخدمة والتي يصدرها مراقب الحسابات

وتضع النظم والقوائعد السلوكية وشكل وكيفية الأرتباط مع العميل

لتحميل نص معايير المراجعة المصرية الصادرة في 2008 من اللينك التالي:

كورسات ذات الصلة بالموضوع

09 Jan

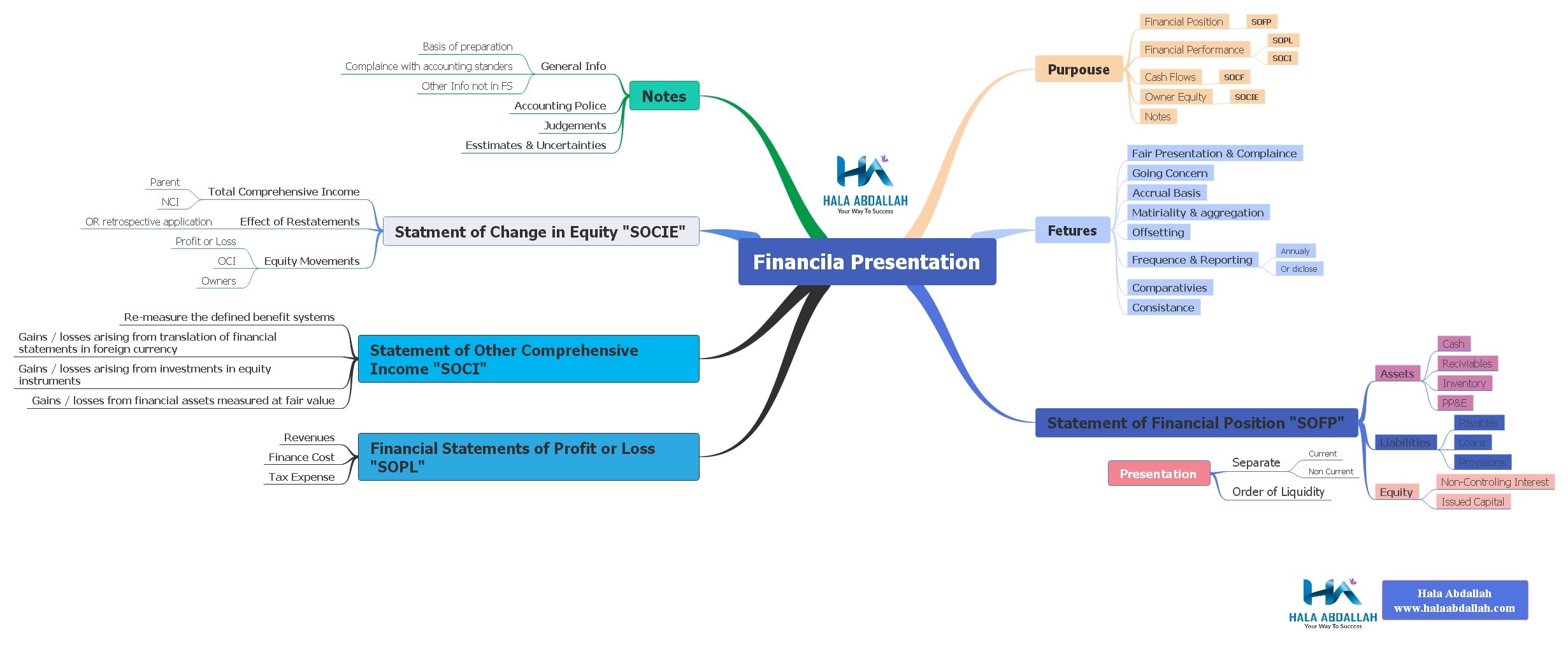

عرض القوائم المالية – Financial Presentation

معيار عرض القوائم المالية من المعايير الأساسية لتفهم أساس القوائم المالية وعرضها والأفصاح عنها

وفيما يلي ملخص للمعيار عن طريق الخرائط الذهنية

ننتظر المشاركة برايك ونتطلع لمزيد من التواصل بالأفكار الجديدة

13 Dec

أسعار الفائدة في مصر بين التثبيت والخفض

قرار الاحتياطي الفيدرالي الأمريكي بشأن معدل الفائدة خلال الأشهر الماضية دائماً ما ساهم في دعم قرار لجنة السياسة النقدية بالبنك المركزي المصري.

لكن بعد قرار المركزي الفدرالي يوم الأربعاء 11 ديسمبر 2019 بتثبيت معدل الفائدة الأمريكية بعد 3 تخفيضات متتالية، فهل سيواصل المركزي المصري سياسة التيسير من خلال خفض جديد لأسعار الفائدة أم سيلجأ إلى التحفظ؟

تباينت آراء المحللين الاقتصادين حول قرار المركزي في اجتماع الشهر الجاري لتنقسم بين خفض طفيف بنحو 50 نقطة أو التثبيت.

التثبيت

توقع نائب رئيس البنك الأهلي المصري، تثبيت أسعار الفائدة خلال اجتماع لجنة السياسة النقدية نهاية ديسمبر 2019.

وأضاف يحيى أبو الفتوح، أن البنك المركزي قام بتخفيض أسعار الفائدة 4 مرات خلال العام الجاري الذي ساهم في تنشيط السوق خلال الفترة الحالية، وذلك بعد نجاح المركزي في السيطرة على التضخم خلال الفترة الأخيرة من خلال أدوات السياسة النقدية.

وأكد أبو الفتوح، أن الاقتصاد المصري يسترد عافيته ويعود تدريجياً إلى معدلاته المستهدفة؛ وذلك وفقاً للإصلاحات الاقتصادية التي تعمل عليها الحكومة.

وكذلك توقعت أيضاً رئيس بحوث فاروس للاستثمار، رضوى السويفي، أن يتجه المركزي المصري للإبقاء على أسعار الفائدة بالاجتماع المقبل، لافتة إلى تثبيت الفيدرالي لأسعار الفائدة الأمريكية.

وأشارت رضوى السويفي، إلى أن المركزي المصري سينتظر في استئناف الخفض لحين استكشاف تأثير الخفضين الماضيين على المتعاملين بالسوق فضلاً عن توقعات ارتفاع معدلات التضخم مجدداً بقراءات ديسمبر الجاري.

الخفض

وفي المقابل، توقع نائب رئيس بنك مصر، أن يشهد اجتماع البنك المركزي المصري خلال ديسمبر الجاري تراجعاً في أسعار الفائدة بنسبة 0.5 في المئة.

وأضاف عاكف المغربي أن خفض أسعار الفائدة يصب في صالح الاقتصاد الوطني خاصة أنه يدعم نشاط السوق وعمل الشركات وحصولها على التمويل بتكلفة أقل، كما يساهم في تخفيض تكلفة الدين المحلي.

وتوقعت وكالة كابيتال إيكونوميكس أنه لا يزال أمام المركزي المصري المساحة لمزيد من خفض أسعار الفائدة.

وذكرت الوكالة في تقرير حديث أنه رغم ارتفاع معدل التضخم في نوفمبر إلا أنه يظل أقل بكثير من الحد الأدنى للنطاق المستهدف للبنك المركزي المصري البالغ 9% مع مساحة للزيادة أو النقص بنسبة 3 في المئة في نهاية عام 2020.

وخفضت مصر أسعار الفائدة بنحو 4 مرات بمقدار 450 نقطة منذ بداية العام الجاري.

ولفت التقرير إلى أن انخفاض مؤشر مديري المشتريات يدفع المركزي المصري للمضي قدماً في دورة التيسير النقدي خلال الشهر الجاري بمقدار 50 نقطة.

وذكرت الوكالة أن التضخم رغم ارتفاعه إلى 3.6% في نوفمبر إلا أنه لا يزال يمهد الطريق لمزيد من التخفيضات في أسعار الفائدة على مدى الـ12 شهراً المقبلة.

وأعلن الجهاز المركزي للتعبئة العامة والإحصاءعن تراجع معدل التضخم على أساس سنوي خلال شهر نوفمبر2019، ليبلغ 2.7 بالمائة، مقارنة بالفترة نفسها من عام 2018، حيث سجل حينها 15.6 بالمائة، ومقابل 2.4 بالمائة في أكتوبر2019.

11 Dec

تكلفة الأقتراض

معيار تكلفه الاقتراض هو معيار مصرى رقم 14 معيار دولي رقم 23 من المعايير التي تم تعديلها عام 2015 فى معايير المحاسبة المصرية فيه مبدأ أساسى فى المعيار ده انه تكاليف الاقتراض (الفوائد) المتعلقة مباشرة بالحصول على أصل او إنشاء اصل تحمل على الاصل ده كجزء من التكلفة بشرط انه الاصل ده يكون مؤهل للرسملة أما تكاليف الاقتراض الأخرى تحمل مصروفات فى قائمة الدخل.

أهم معايير تكاليف الأقتراض

يطبق هذا المعيار علي جميع الحالات المتعلقة بتكاليف الأقتراض فيما عدا تكاليف الاقتراض المتعلقة بإنشاء أو الحصول على اصول حيوية (معيار الزراعة) لأنها تقاس بالقيمة العادلة وكذلك المخزون الذي يصنع بكميات كبيره او بصوره متكرره وايضا تكاليف الاقتراض المتعلقة بتكلفة الأسهم الممتازة لأنها تعتبر حقوق ملكية.

مصطلحات معيار تكلفة الاقتراض

تكلفة الاقتراض: هى الفوائد التى تتحملها الشركة نتيجة اقتراض الأموال

الأصل المؤهل: هو الأصل الذي يتطلب فترة زمنية طويلة وتجهيزه للاستخدام او البيع

لو المخزون بيتصنع بشكل دوري ومتكرر لا يعتبر أصل مؤهل ولا ينطبق عليه المعيار التى فى الغالب هو اغلب المخزون الى موجود فى كل الشركات ولهذا فان الاصول الجاهزه للاستخدام او البيع عند الحصول عليها له لا تعتبر من الأصول المؤهلة للرسملة.

ما هي الأصول المؤهلة للرسملة

انشاء كوبرى او مبانى يستغرق سنة أو أكثر لبدء تشغيله او الاستفاده منه، تكلفة الاقتراض ليست فقط تكاليف القروض البنكية ولكن برضه استهلاك الخصومات والتكاليف المرتبطة بقرض السندات والتكاليف الإضافية المرتبطة بالقروض.

لو الشركه هتبنى مبنى تجارى او مول طالما أن الإنشاء يستغرق وقت طويل يتم رسملة فوائد القروض على المبنى اما اذا قامت الشركة بالاقتراض لشراء ولو أسطول من السيارات الفارهه فإنها لا تعتبر اصول المؤهلة للرسملة وذلك لانها اصول جاهزه للاستخدام مباشره عند شرائها أو بيعها دى مفاهيم عامة على معيار تكلفة الأقتراض

المعالجة المحاسبية لتكاليف الاقتراض

قبل تعديل معيار تكلفة الاقتراض كانت هناك أكثر من معالجة المحاسبة التى تتعلق بتكاليف الاقتراض الخاصة بالأصول الثابتة المؤهلة للرسملة وكانت هناك معالجة أساسية وهي أن فوائد القروض يتم تسجيلها مصروف في قائمة الدخل معالجة تانيه بديلة ومسموح بها وهي أن تكلفة الاقتراض؛ الفوائد (يتم اضافتها الى الأصل كجزء من تكلفتها بشروط معينة ) الرسملة ( تصبح جزء من التكاليف الغير مباشره للأصل وتحمل بعد ذلك من خلال اهلاك الاصل على قائمة الدخل) .

وتم تعديل ذلك في معايير المحاسبة الدولية وبعد كده المعايير المحاسبة المصرية وتم إلغاء المعالجة المحاسبية الأساسية وهى تسجيل فوائد القروض كمصروف فى قائمة الدخل خلال فترة والمتاح الآن هو رسملة تكاليف الاقتراض أي إضافة الفوائد إلى الأصل فى وجود شروط معينة للرسملة ( الرسملة يعنى تحميل تكلفة الاقتراض على الأصل كجزء من التكلفة بس مش كل انواع تكاليف الاقتراض قابلة للرسكلة) اضافه فوائد القرض الى تكلفه الاصل ( ولكن تكلفة الاقتراض لازم تكون راجعة مباشرة نتيجة الحصول على اصل او انشاء أصل مؤهل وقولنا يعنى ايه اصل مؤهل ).

متى بدء عمل رسملة فوائد القروض

لما الشركه تبدأ تصرف على الأصل ( اى مصروفات خاصة بالاصل) الرخص وعمل أساسات المباني لما تبدأ الشركه تتحمل مصاريف فوائد القروض فعليا لما الشركه بدأت يكون عندها الأنشطة الضرورية الخاصة بالإعداد الأصل للاستخدام او البيع — زى إنشاء قواعد للمبانى وخلافه.

متى تبدأ الشركة تعلق برسملة فوائد القروض؟

الرسملة يتم تعليقها حينما تكون عملية بناء وانشاء الأصل متوقفة إلا فى الحالات التى يكون فيها التوقف ضرورى كجزء مهم من عملية إنشاء أو إنتاج الاصل فى حالات البناء خصوصا حسب كل مشروع يعنى ايه الكلام ده، لو المشروع مثلا كان شغال وحصل مشكله اداريه بين الشركة والحكومة او الشركه واى حاجه والمشروع توقف نتيجه اى سبب – يتم توقف رسملة فوائد القروض وتعتبر فى الحاله دى مصروفات تحمل على قائمة الدخل .

انما لو كان التوقف ضرورى كجزء من عملية الإنشاء أو الإنتاج لا يتم تعليق الرسملة يعنى تفضل تحمل الفوائد على الأصل يعنى بالبلدى، كده شركة بتبنى مبنى وطبعا وهى بتبنى كل دور ممكن توقف البناء فتره لامور هندسية خاصة بمواد البناء.

فى الحاله دى يستمر رسملة الفوائد لأن التوقف عن استكمال البناء جزء ضرورى وهندسى، انما لو البناء توقف نتيجه مشكله ماليه واداريه غير خاصة بالنواحي الفنية أو الهندسية ساعتها يتم تعليق الرسملة يعنى هتوقف تحميلها على تكلفة الأصل.

متى توقف الشركة الرسملة

الشركه بتوقف الرسملة لما تكتمل انشاء الأصل ويكون جاهز للاستخدام او البيع عندما يتم الحصول على قروض خصيصا للحصول على إنشاء أو إنتاج أصل مؤهل فإن تكلفة الأقتراض المتعلقة بالأصل المؤهل يتم تحديدها فورا وبسهوله ويكون من السهل تحديد تكلفة الاقتراض المؤهلة للرسملة زى ما وضحنا قبل كده.

والصعوبة تنشأ إذا كان تنظيم الاقتراض والتمويل مركزى فى الشركه بين شركة قابضة ومجموعات شركات تابعة مثلا او الشركه بتاخد قروض من البنك وتقوم لإنفاقها على مشروعاتها فى الحاله دى يتم حساب متوسط مرجح للرسملة يمكن تطبيقه على الأصل المؤهل وعندما تكون الأموال المقترضة خصيصا لتمويل أصل مؤهل غير مستخدمة فورا ولكنها تستخدم الأصل غير الأصل الذى تم اقتراض المبلغ لتمويله فان تكاليف الاقتراض التي يتم رسملتها يجب تخفيضها باى دخل استثمار ناتج من استثمار الأموال الغير مستغلة مؤقتا.

الإيضاحات الخاصة بتكلفة الاقتراض فى القوائم الماليه

يجب على الشركة فى الإيضاحات أن تفصح عن سياستها المحاسبية المتعلقة بالاعتراف بتكاليف القرض مبلغ تكاليف الاقتراض المرسمل خلال الفترة معدل الرسملة المستخدم لتحديد مقدار تكاليف الاقتراض المؤهل للرسملة فى حالة زيادة المبلغ الدفتري المسجل للأصل المؤهل للرسملة عن قيمته الاستردادية.

وفقا للمعايير المحاسبية لا يجوز استمرار تسجيل الاصل فى الدفاتر بأكثر من قيمته الاستردادية ( صافى القيمة البيعية للأصل أو صافى التدفقات النقدية المتولده من الاصل ايهما اكبر) واذا حدث ذلك يتم تخفيض القيمة الدفترية للأصل الى قيمة الاسترداد واعتبار الفرق خسارة وفقا للمعيار المحاسبي الدولي رقم 36 والخاص بانخفاض قيمة الأصل.

الافصاح.. أمثلة عملية على موضوع تكلفة الاقتراض

قررت إحدى الشركات انشاء نفق جانبى يفصل بين جانبي نهر النيل لتجنب حدوث كوارث طبيعية ويستغرق إنشاء النفق سنتين وتكلفة انشاء الكوبرى 20 مليون وتوفير هامش أمان اقترضت الشركة 22 مليون جنيه من 3 بنوك

واستخدمت الزيادة وقدرها 2 مليون لأغراض رأس مالها العامل وتم ترتيب التمويل بالقروض.

قروض بنكيه لاجل 5 مليون بفائدة سنوية 7%

قروض من مؤسسات 7 مليون بفائدة سنوية 8%

سندات تم إصدارها 10 مليون بفائدة سنوية 9%

فى المرحله الاولى لانشاء النفق كان هناك اموال متاحة للاستخدام بمبلغ 10 مليون جنيه،قامت الشركة باستثمارها لمده 6 شهور والدخل الناتج من الاستثمار كان نصف مليون

الاجابه

رسملة تكاليف الاقتراض نحسب معدل متوسط التكلفة المرجحة للأموال المقترضة

= الفوائد الكلية + المبالغ الكلية

(5 مليون *7% ) + ( 7 مليون *8%) +10 مليون *9%)

= 8.22%

يعنى معدل الرسملة هو 8.22%

إجمالي تكاليف الاقتراض = 20 مليون *8.22% *2 عام = 3.28 مليون جنيه

ال 20 مليون دول هما تكلفة انشاء الكوبرى

تكاليف الاستثمار التى ترسمل =مصروف الفوائد- دخل الاستثمار المتحقق بالمبالغ الغير مستغلة مؤقتا، علشان نفهم الحته دى احنا خدنا قرض ب 22 مليون لإنشاء كوبرى تكلفته 20 مليون

وكان عندي 2 مليون ريال زيادة استخدامهم فى اى استثمار وحسب المثال تحقق إيراد نصف مليون جنيه، يبقى الفوائد التي يتم رسملتها على الاصل هى

إجمالي الفوائد – إيراد الاستثمار المتحقق بالمبالغ الغير مستغله

= 3.288 مليون – 5. مليون

= 2.788 مليون جنيه وهو ده الى هيتم رسمته على الأصل

مثال آخر على تكلفة الاقتراض

فكره تانيه.. فى أول ديسمبر عام 2002 بدأت شركة *** إنشاء منازل لمنكوبي الزلازل ويتوقع أن يستغرق البناء 3 سنوات ونصف وتم الحصول على تمويل لإنشاء العقار بإصدار قرض سندات بقيمة 7 مليون دولار بسعر فائدة سنويا

12% ويتم تحميل هذه السندات بنسبة 1.5% تكاليف إصدار كما يتم تمويل المشروع ايضا باصدار اسهم راس مال بتكلفة 14% راسمال المطلوب حساب تكلفة الاقتراض التى يمكن رسملتها طبقا للمعيار الدولي رقم 23

اولًا: بما ان هذه العقارات تستغرق وقت طويل لانشائها فهي مؤهلة للرسملة وتم الاقتراض لتمويل إنشائها ولذلك فإن تكاليف الاقتراض يتم رسملتها وحسابها كالاتى:

فوائد على سندات بمبلغ 7 مليون = 7 مليون *12 % = 840000

استهلاك تكاليف إصدار السندات =15. *7000000*3.5 سنه = 30000

اجمالى تكلفة الاقتراض المؤهلة للرسملة = 840000+30000 = 870000

ترسمل على تكلفة الأصل

فكره مهمه.. و شركه مثلا خدت قرض بمليون جنيه لتمويل بناء مبنى بمعدل فائدة 10% لمدة عام واحد وتم الانتهاء من المبنى خلال نفس العام وفى أثناء العام استثمرت الشركة جزء من القرض فى تحقيق استثمار بقيمة 30000 جنيه

الفائدة على القرض = 1000000* 10% = 100000

التكاليف المرسملة = 100000-30000 = 70000

تحديد تكلفة الاقتراض

الصعوبة فى موضوع رسملة تكلفة الاقتراض لو الشركه واخده مجموعة من القروض واستخدمت جزء من الأموال المقترضة فى بناء أصل ثابت فمن الصعب انك تحدد تكلفة الاقتراض الخاصة بالأصل وتحديد التكاليف المرسملة على

الأصل بتاخد المتوسط المرجح للقروض بعدما استبعد القرض المخصص للأصل الثابت

( يعنى لو الشركه واخده مجموعة من القروض ومنهم قرض خاص بأصل معين يتم استبعاد القرض ده من مجموعه القروض الى انت من خلالها هتعمل معدل رسملة)

بالنسبه لمجموعه القروض بتاخد منها نسبة متوسط نسبة الفائدة زى المثال الى تم شرحه سابقا، وتحسب من خلالها تكلفة الاقتراض وتحدد الجزء المرسمل على الأصل حسب شروط الأصل المؤهل زى ما وضحنا وينطرح الإيراد الناتج عن استثمار جزء من الأموال المقترضة من تكاليف الاقتراض ان وجدت.